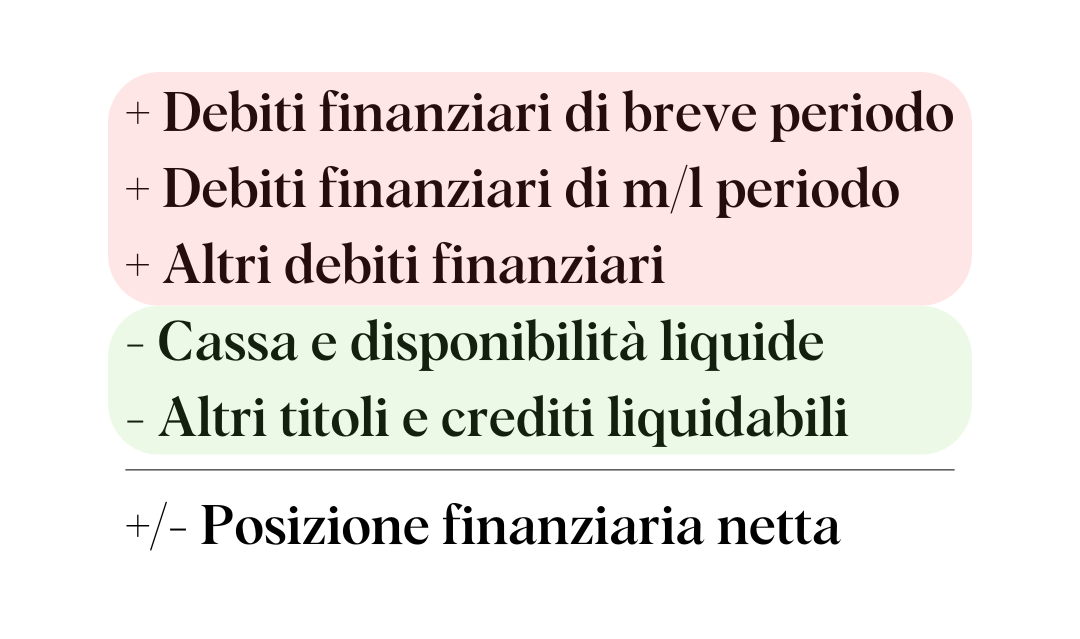

PFN

La Posizione Finanziaria Netta (PFN) è un indicatore chiave per valutare la salute finanziaria di un'azienda, particolarmente utile per comprendere il suo livello di indebitamento.

Un’azienda potrebbe dover ricorrere al debito per far fronte ai propri investimenti.

Anzi, un’azienda dovrebbe ricorrere al debito per sfruttare una delle leggi più importanti della finanza aziendale: la leva finanziaria (ci ho scritto un articolo approfondito che ti lascio qui).

Il finanziamento è una forma di sostenimento del proprio business e un’azienda è sana e solida se sa utilizzare in modo corretto e strategico lo strumento del debito a supporto della propria crescita.

Al fine di capire l’esposizione debitoria dell’azienda e, soprattutto, la capacità della stessa di far fronte agli impegni presenti e futuri previsti dai contratti di finanziamento, in sede di analisi di bilancio, la PFN è uno degli indicatori più importanti da considerare che può dirci tanto sul suo stato di salute.

Cos’è la PFN?

La PFN non è altro che il totale dei debiti di natura finanziaria dell’azienda (di breve e medio-lungo periodo) al netto delle proprie disponibilità liquide (conti correnti, cassa e titoli o crediti finanziari facilmente liquidabili).

La PFN può essere positiva o negativa (escludendo il caso di PFN nulla che qui ci importa poco) e questo porta a due diverse interpretazioni:

Se la PFN > 0 significa che i debiti (considerati con segno positivo) sono maggiori delle disponibilità liquide (considerate con segno negativo) e l’azienda deve quindi saper gestire il proprio indebitamento ed essere in grado di generare flussi di cassa sufficienti per poter far fronte agli impegni presenti e futuri.

Se la PFN < 0 significa che l’azienda ha più disponibilità liquide rispetto al totale dei propri debiti finanziari. Questo è generalmente un buon segno, in quanto l’azienda ha un surplus di liquidità e potrebbe far fronte al 100% dei propri debiti senza problema, ma questa condizione potrebbe non massimizzare, come già affrontato, gli effetti positivi della leva finanziaria.

Perché la PFN è importante?

Monitorare la PFN è essenziale per diversi motivi:

Valutare la solvibilità e la capacità di ripagare i debiti: la PFN fornisce una misura diretta della capacità dell'azienda di far fronte ai suoi impegni finanziari.

Supportare le decisioni di investimento e crescita: le aziende con una PFN negativa, o positiva entro certi valori, hanno maggiore flessibilità per investire in nuovi progetti, acquisizioni o espansioni, poiché dispongono di liquidità sufficiente per sostenere questi impegni senza indebitarsi ulteriormente.

Valutare il rischio per investitori e creditori: gli investitori e i creditori utilizzano la PFN per valutare il rischio di prestare denaro o investire in un'azienda. Un’elevata PFN positiva, infatti, può indicare che l'azienda è altamente indebitata, il che può scoraggiare potenziali investitori o istituti di credito all’erogazione di nuovi prestiti oppure portare ad un aumento dei tassi di interesse a causa del maggiori rischio di credito dell’azienda.

Ottimizzare la struttura del capitale: monitorando regolarmente la PFN, il management può prendere decisioni più informate su come finanziare la crescita aziendale (ad esempio, se aumentare l'indebitamento o aumentare capitale attraverso equity), mantenendo un equilibrio ottimale tra debito e capitale proprio.

In azienda, la PFN è un indicatore che può essere facilmente monitorato con continuità. Ciò che serve è, in fin dei conti, abbastanza semplice da reperire:

Debito residuo sui finanziamenti in essere (limitatamente alla quota capitale)

Saldo dei conti correnti

Valore, al momento dell’analisi, di altre attività finanziarie prontamente liquidabili.

Grazie al monitoraggio continuo e costante della PFN, il management dell’azienda potrebbe valutare un suo miglioramento agendo sui seguenti punti:

Aumentare le proprie disponibilità liquide lavorando sul miglioramento del flusso di cassa

Rivedere la struttura del capitale, valutando di immettere nuova liquidità attraverso aumenti di capitale. Una maggiore liquidità, a parità di debiti finanziari, permette, infatti, di migliorare la PFN.

La PFN, come visto, è però solamente un numero. E talvolta i numeri possono essere abbastanza limitanti in un processo di analisi se considerati da soli.

Come posso affermare che un’azienda che ha certo livello di PFN sia in grado di gestire e sopportare il proprio indebitamento? La capacità di gestire il proprio indebitamento dipende da una serie di fattori, come per esempio:

La dimensione dell’azienda

Il settore di appartenenza

Lo stadio di vita dell’azienda

Il momento storico

Vediamo quindi un importantissimo indicatore che permette di dare un senso logico al numero ottenuto a seguito dell’applicazione della formula di calcolo della PFN.

PFN/EBITDA

Per valutare la sostenibilità del proprio indebitamento e, in generale la solidità dell’azienda, spesso si utilizza questo indicatore, che considera la PFN non in senso assoluto ma relativo, confrontandola con il proprio EBITDA.

L’EBITDA, che abbiamo approfondito in questo articolo, è l’indicatore che più di tutti rappresenta la qualità e la salute della gestione caratteristica dell’azienda.

Confrontare PFN ed EBITDA permette di capire se l’azienda è in grado di ripagare il proprio debito e in quanto tempo.

Come interpretare il rapporto PFN/EBITDA?

Il valore ottenuto dal rapporto PFN/EBITDA indica il numero di anni che l'azienda impiegherebbe per ripagare il proprio debito utilizzando esclusivamente i suoi utili operativi (EBITDA), assumendo che tutti gli utili vengano utilizzati per il rimborso del debito.

L'interpretazione di questo indicatore varia a seconda del valore ottenuto. Escludendo i valori negativi, l’indicatore può assumere i seguenti livelli:

PFN/EBITDA < 1:

Un rapporto inferiore a 1 è molto positivo, in quanto indica che l'azienda è in grado di ripagare i propri debiti in meno di un anno con i soli utili operativi. Questo valore suggerisce una bassa leva finanziaria e una forte capacità di far fronte ai propri debiti.PFN/EBITDA tra 1 e 3:

Un rapporto compreso tra 1 e 3 è generalmente considerato accettabile o moderato, a seconda del settore. Indica che l’azienda ha un livello di indebitamento gestibile, con una capacità di rimborso ragionevole. È una situazione equilibrata tra indebitamento e capacità operativa. Normalmente è proprio in questo range di valori che si stabiliscono i covenants di un contratto di finanziamento.PFN/EBITDA tra 3 e 5:

Un rapporto tra 3 e 5 può essere considerato elevato, indicando che l’azienda potrebbe trovarsi in una posizione di indebitamento rilevante. Sebbene ancora gestibile, un'azienda con un PFN/EBITDA in questo range potrebbe affrontare difficoltà nel ripagare i debiti, specialmente se i flussi di cassa operativi dovessero ridursi.PFN/EBITDA > 5:

Un rapporto superiore a 5 è generalmente considerato un segnale di rischio. L'azienda ha un livello di debito troppo elevato rispetto alla sua capacità di generare utili operativi. Questa situazione potrebbe indicare una fragile stabilità finanziaria, con un rischio significativo di default in caso di shock economici o riduzione della redditività.

Un altro passaggio che potrebbe essere intrapreso, sempre considerando che un’analisi relativa è sempre meglio di un’analisi assoluta, è quello di confrontare l’indicatore PFN/EBITDA dell’azienda con quello di altre aziende comparables, per capire se l’azienda che stiamo analizzando, o per la quale stiamo lavorando, ha livelli di indebitamento e di solidità finanziaria in linea con quelli del settore.

Non fermarti all’indicatore, comprendine il significato

Un aspetto che può essere sottovalutato ma che potrebbe impattare notevolmente sul risultato dell’analisi è il seguente concetto: l’indicatore confronta due valori appartenenti a due schemi di bilancio diversi:

EBITDA: valore economico

PFN: valore patrimoniale

Ciò significa che l’EBITDA considera valori di competenza, mentre la PFN fotografa l’esposizione debitoria alla data in cui viene rilevata, indipendentemente che si tratti di bilancio trimestrale, semestrale o annuale.

Calcolare l’indicatore PFN/EBITDA utilizzando un bilancio trimestrale potrebbe causare problematiche in quanto l’EBITDA considerato sarebbe limitato al trimestre di riferimento.

L’attività aziendale potrebbe essere soggetta ad una certa stagionalità durante l’anno (ci sono, per esempio, periodi specifici durante l’anno in cui le aziende retail registrano maggiori volumi di vendita). Questo porterebbe a confrontare una posta economica, soggetta a stagionalità, con una posta patrimoniale assoluta.

Normalmente, anche se non è formalmente scorretto calcolare l’indicatore con bilanci infrannuali, è più diffuso e affidabile calcolare questo indicatore considerando l’EBITDA annuale in quanto gli EBITDA infrannuali potrebbero essere poco coerenti e nascondere dinamiche che potrebbero viziare il risultato.

Una possibile soluzione potrebbe essere quella di annualizzare un EBITDA infrannuale così da risolvere (parzialmente) questa problematica.

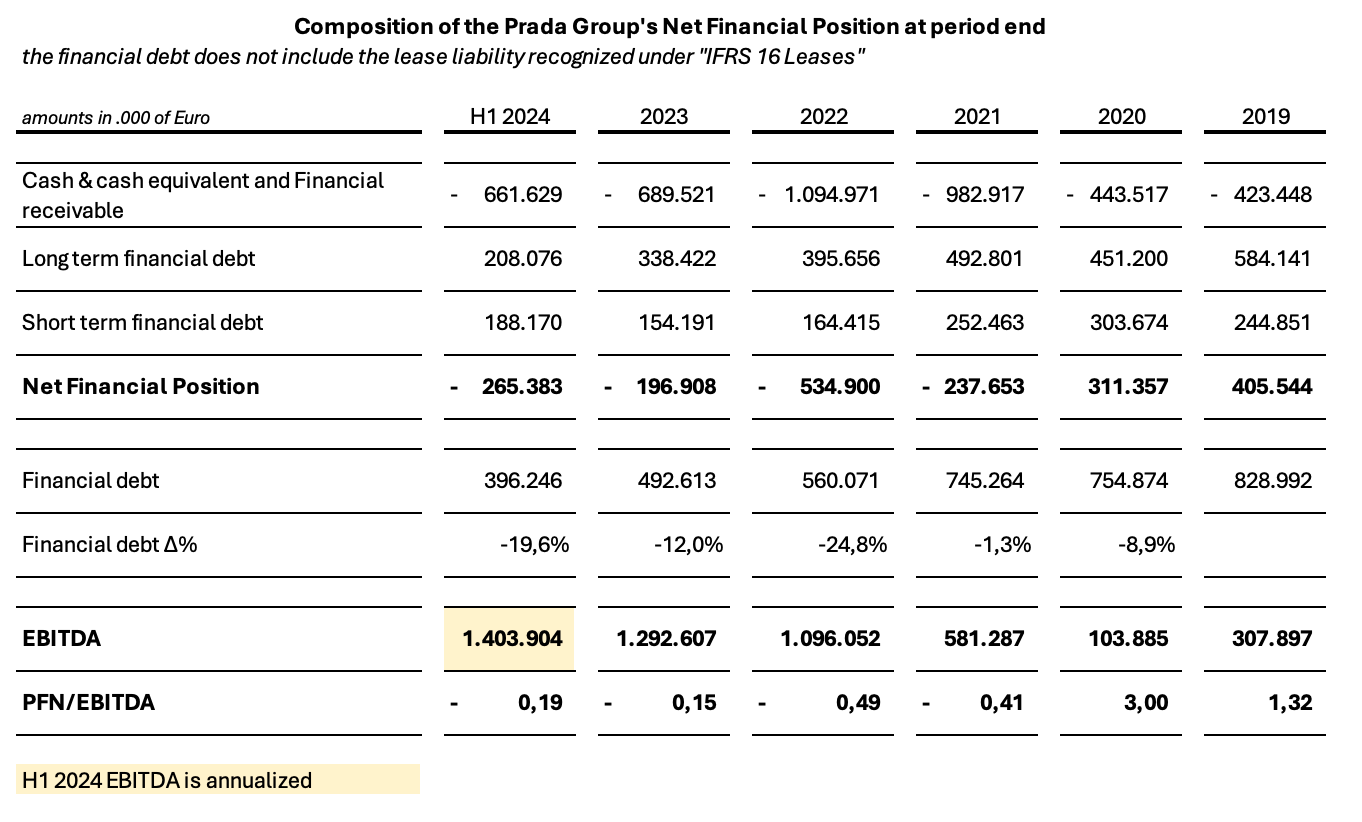

Prada - Un esempio di analisi PFN

La tabella mostra l’andamento della PFN dell’azienda Prada nel corso degli ultimi anni (dal 2019 al 2023, con l’aggiunta della semestrale al 30 giugno 2024).

Dai dati riportati, si può notare come l’indebitamento di Prada sia migliorato nel corso degli anni, passando da una condizione di esposizione al debito ad una condizione di surplus di risorse liquide rispetto al debito.

A fronte di una riduzione graduale dell’indebitamento nel corso degli ultimi anni, sono migliorate le disponibilità liquide e un’analisi approfondita e più dettagliata potrebbe aiutare a capirne le motivazioni.

Noi ci limitiamo, per questa analisi, al solo indebitamento, confrontandolo con un EBITDA in netta crescita rispetto al 2019.

Avendo una PFN negativa (quindi un surplus di liquidità) l’indicatore PFN/EBITDA risulta ampiamente sotto controllo, dimostrando una ottima solidità finanziaria.

L’unico esercizio in cui l’indicatore ha toccato un’area di fragilità è stato il 2020, anno difficile da considerare a causa della pandemia da Covid-19 che ha inevitabilmente causato una forte contrazione delle vendite con impatti significativi sull’EBITDA.

Da notare come il valore di EBITDA considerato per la semestrale 2024 sia stato annualizzato in base a quanto detto in precedenza in merito al corretto e logico utilizzo dell’indicatore. L’EBITDA rilevato di 702 mln per la prima semestrale è stato considerato doppio proprio per stimare (con un certo livello di semplificazione) un possibile EBITDA annuale per il 2024.

Abbiamo quindi visto che la Posizione Finanziaria Netta è uno strumento essenziale per valutare la salute finanziaria di un'azienda. Fornisce una chiara indicazione del livello di indebitamento e della capacità dell'azienda di sostenere i propri impegni finanziari. Monitorare costantemente la PFN permette di prendere decisioni informate sulla gestione del debito, sulla crescita futura e sull'ottimizzazione della struttura finanziaria della tua azienda. Sia che si tratti di una piccola impresa o una grande azienda, comprendere e migliorare la PFN è fondamentale per garantire una crescita sostenibile e ridurre il rischio finanziario.