Balloon Loan

Un tipo di finanziamento un po' particolare, ma ampiamente utilizzato. Vediamo di capirci di più.

Hei, Ciao!

Io sono Carlo e questo è Business Solido, uno spazio in cui parlo del mio lavoro, di tutte le mie curiosità del mondo del business, della finanza, dei dati, della tecnologia, dell’innovazione.

Nella sostanza, cerco di capire in che modo un’azienda o un progetto, nel mondo di oggi, possa costruire valore solido nel tempo. Quali strategie, quali strumenti, quali comportamenti.

Se anche tu bazzichi tra questi argomenti, potresti trovare interessanti i miei contenuti. Ma per scoprirlo, prima devi dare una letta qui sotto.

Oggi parliamo di un tipo di finanziamento strutturato in modo particolare e che serve per specifiche operazioni.

⏱️ Ti chiedo, quindi, circa 6 minuti del tuo tempo per leggere le prossime 1.284 parole.

In una recente operazione straordinaria ho avuto l’opportunità di approfondire il funzionamento del cosiddetto Ballon Loan, un tipo di finanziamento che ha un piano d’ammortamento un po’ diverso rispetto agli usuali finanziamenti che le aziende scelgono per finanziare la propria attività.

Il Ballon Loan identifica un tipo di finanziamento di breve periodo caratterizzato da un piano di rimborso non tradizionale, in cui il saldo finale del prestito richiede un pagamento considerevolmente più alto rispetto ai pagamenti periodici stabiliti durante la durata del prestito. Questo tipo di finanziamento è spesso usato per operazioni a breve termine o per investimenti in cui si prevede di recuperare i fondi in un arco temporale preciso, per poi estinguere il debito con una somma unica e importante.

Come funziona un Balloon Loan?

Generalmente, questo tipo di finanziamento prevede un piano di ammortamento rateizzato per una parte del capitale erogato. Il capitale residuo, con i relativi interessi maturati, viene corrisposto in un’unica soluzione alla fine del piano di ammortamento (il cosiddetto balloon payment).

La struttura può variare. Può accadere che:

Il cliente, durante il periodo di ammortamento, corrisponda solamente gli interessi, calcolati su un debito residuo che si mantiene sempre fisso sino alla scadenza e che viene ripagato completamente alla fine.

Il cliente corrisponde periodicamente rate composte da una quota capitale e una quota interessi. Il debito residuo dunque, per la sua quota rateizzata, si riduce e permette di ridurre il ballon payment che dovrà essere corrispondo alla scadenza.

Il cliente corrisponde capitale ed interessi alla scadenza. Questa modalità non prevede dunque pagamenti periodici da parte dell’azienda.

Esempio

Per capirne il funzionamento, scegliamo la seconda modalità appena presentata, ovvero quella che prevede rate periodiche composte sia da una quota capitale che da una quota interesse, che è poi la struttura che ho avuto modo di analizzare più nel dettaglio.

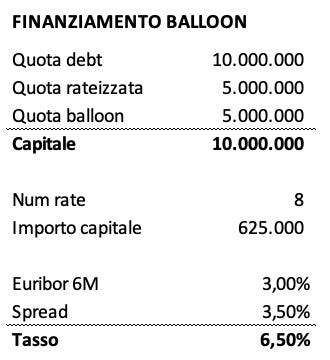

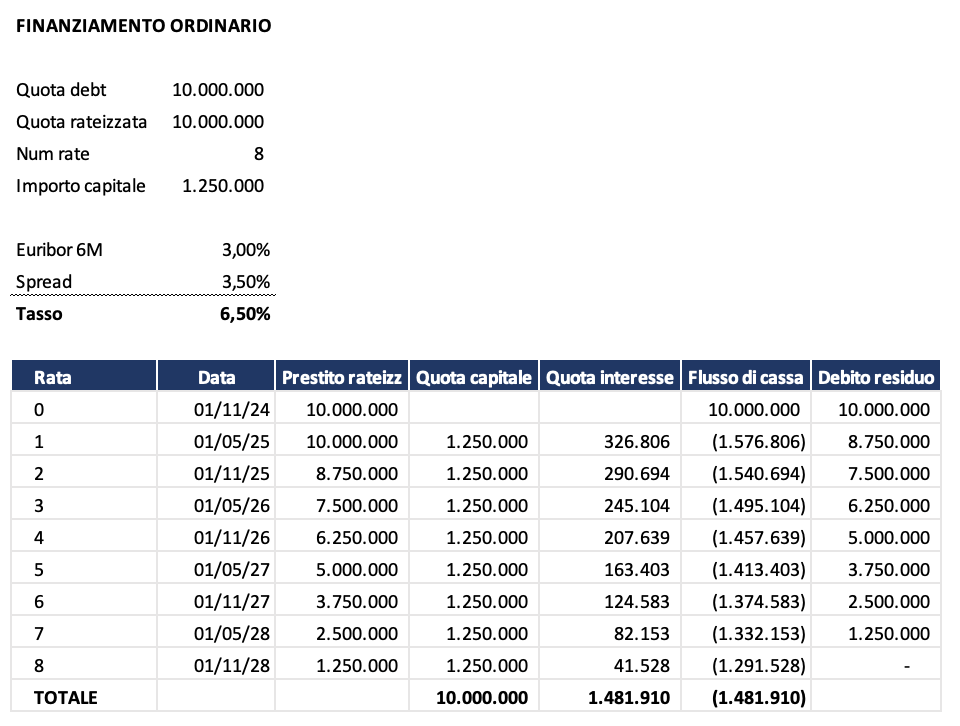

Ipotizziamo le seguenti caratteristiche del finanziamento:

Importo finanziato: 10 milioni

Quota finanziamento rateizzata 50%

8 rate semestrali

Quota capitale costante

Tasso di interesse variabile pari all’Euribor a 6 mesi + uno spread del 3,5%

Rimborso della quota balloon a scadenza.

Con queste informazioni, possiamo costruire il nostro modello e quantificare il costo dell’operazione e la sua distribuzione dei flussi di cassa.

Il tasso considera un Euribor 6 mesi del 3% (indicativo, più o meno il valore che assume l’indice nel mese di novembre 2024).

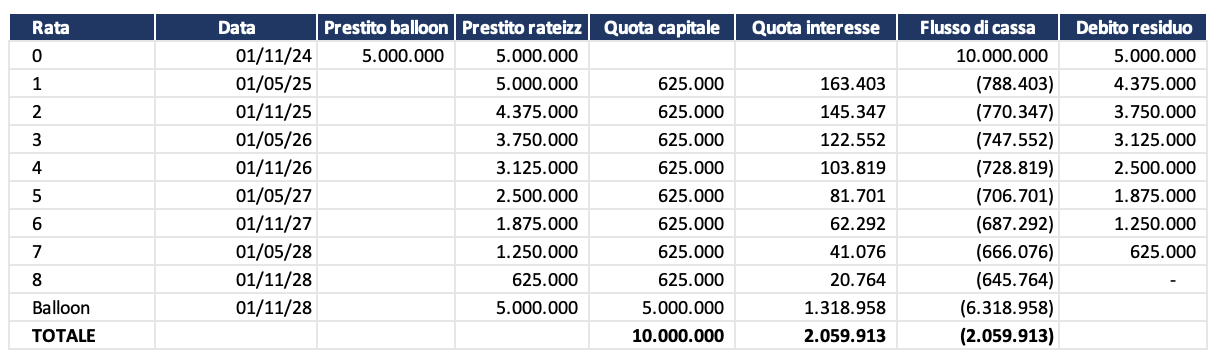

Il piano di ammortamento sarà così strutturato:

Qui di seguito alcune considerazioni in merito al piano:

La rata 0 corrisponde all’erogazione del prestito (che il cliente riceve) pari a 10 milioni;

La quota capitale costante è di 625 mila euro a semestre

La quota interessi tende a ridursi in quanto si riduce la quota di debito residuo (della porzione rateizzata), su cui gli interessi vengono calcolati.

In quattro anni, la quota capitale rateizzata, pari al 50% del finanziamento concesso, è stata ripagata.

La rata balloon si colloca alla scadenza, aggiungendosi all’ultima rata del piano rateale.

Qui un file con il modello scaricabile:

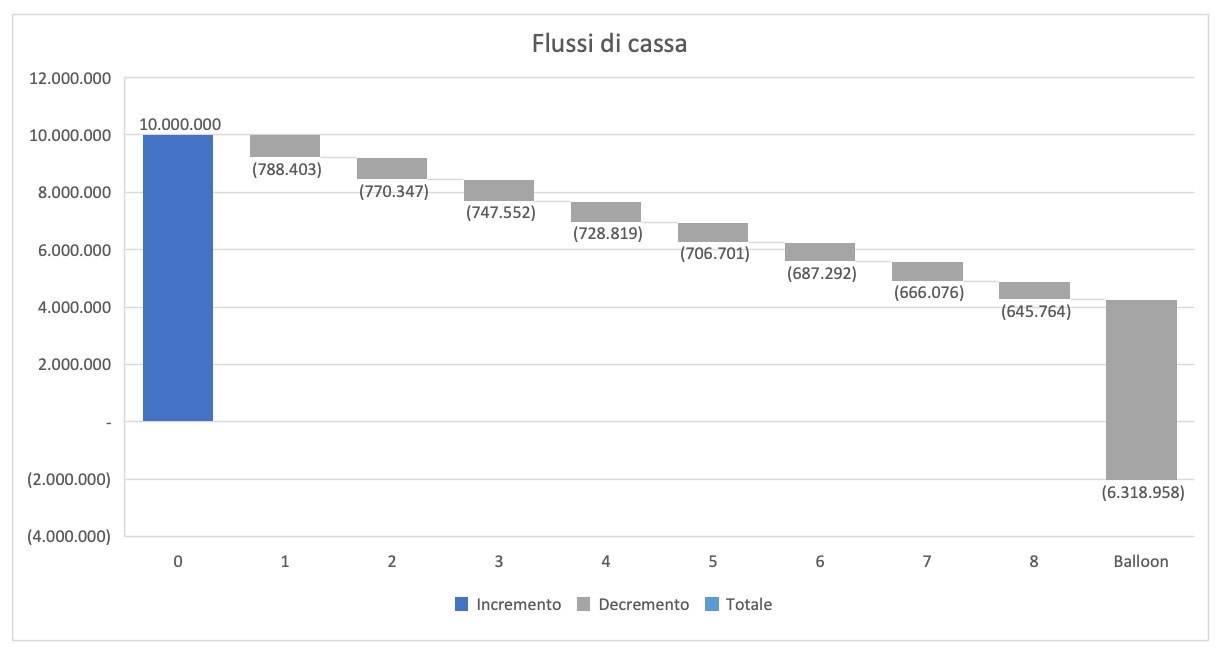

La struttura delle rate è dunque rappresentata come segue:

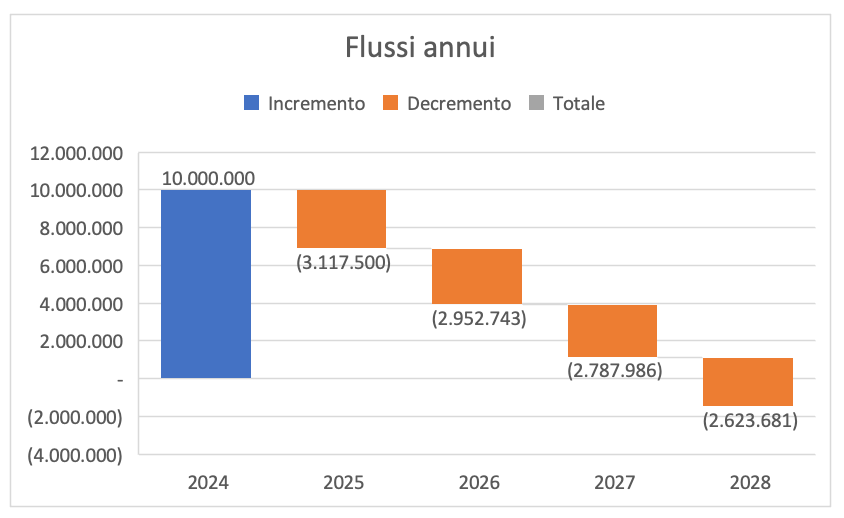

A fronte di un primo incremento di liquidità iniziale corrispondente all’erogazione del finanziamento, i flussi di cassa si mantengono ordinati per il periodo di ammortamento, rimborsando, in questo caso, il 50% del capitale finanziato.

Il restante 50% viene rimborsato alla scadenza e maggiorato degli interessi (che saranno calcolati dalla data di erogazione sino alla data di scadenza e applicati sul capitale balloon.

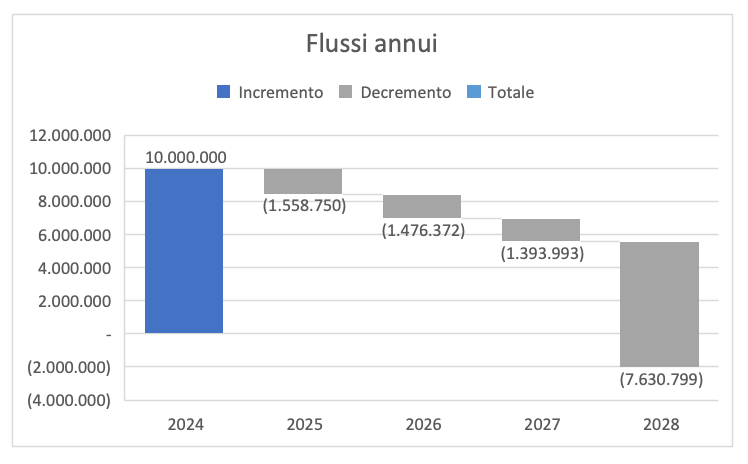

Considerando il flusso di cassa annuo, di importanza notevole nella programmazione delle attività aziendali, possiamo notare l’importante rimborso finale del finanziamento, con un esborso previsto di oltre 7,6 milioni. I tre anni di piano rateale prevedono, invece, cash out decrescenti da 1,6 - 1,5 - 1,4 milioni a fronte del minor impatto degli interessi.

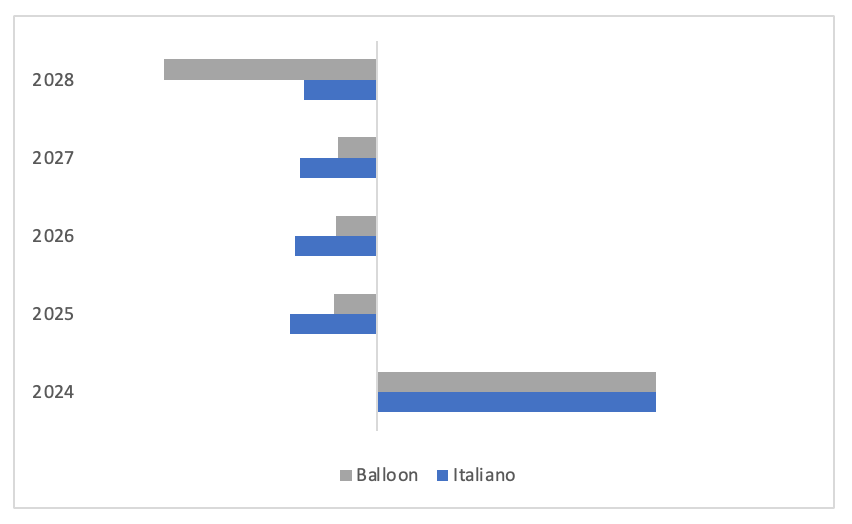

Ma se avessi invece scelto una normale struttura di rimborso del capitale con piano di ammortamento italiano (ovvero con quote capitali costanti)?

I 7,6 milioni che nel piano dei flussi di cassa annui sono collocati nell’ultimo anno, il 2028, nel caso di un normale ammortamento si sarebbero distribuiti su tutti gli altri anni di piano.

Sarebbe accaduto quanto segue:

Il numero di rate, uguale rispetto al Balloon, comportano una distribuzione diversa del capitale da rimborsare, con quote capitali per singola rata di 1,25 milioni.

Mantenendo lo stesso tasso, qui di seguito una simulazione dei possibili flussi di cassa annui:

Si nota quindi un maggiore equilibrio nei rimborsi annui, ma sensibilmente superiori negli anni intermedi rispetto alla precedente struttura.

Un confronto dei flussi annui di entrambe le modalità ci può far capire che:

Un finanziamento balloon permette di avere delle rate inferiori negli anni di piano rateale ma una rata molto più elevata alla scadenza

Il costo, a parità di tasso d’interesse, è inferiore nell’ammortamento tradizionale in quanto il debito residuo che si riduce gradualmente con il pagamento delle rate considera il 100% del capitale erogato. Abbiamo infatti visto, nell’analisi, che l’ammortamento tradizionale permette di risparmiare circa 580 mila euro di interessi durante i 4 anni di ammortamento.

Ma allora perchè fare un balloon?

Un balloon loan può essere una scelta strategica in diversi contesti:

Investimenti immobiliari e commerciali: investitori che mirano a rivendere l’immobile o rifinanziare prima della scadenza del prestito.

Start-up e imprese in espansione: aziende in fase di crescita rapida che prevedono un flusso di cassa positivo in futuro, ma che hanno limitate capacità di rimborso nel breve termine.

Ristrutturazioni aziendali: imprese che intendono finanziare operazioni temporanee per migliorare la loro posizione competitiva, con l’intenzione di rifinanziare il debito una volta completato il progetto.

Il balloon permette di gravare meno sugli anni in cui i flussi di cassa dell’azienda potrebbero essere ridotti, canalizzando risorse su altre attività piuttosto che sul rimborso del prestito.

Viceversa, aziende strutturate, con flussi di cassa più costanti e con un’attività lineare potrebbero optare per una struttura più tradizionale del rimborso, risparmiando sul costo dell’operazione.

Ovviamente la struttura del balloon loan presenta alcuni rischi che devono essere conosciuti:

Rischio di insolvenza finale: l’azienda deve essere brava a programmare correttamente i flussi di cassa, considerando eventuali stagionalità della propria attività e gestendo bene il rischio che i risultati possano non andare come previsto. Questo è essenziale per evitare che alla scadenza del piano d’ammortamento l’azienda non abbia risorse sufficienti per rimborsare la maxi-rata finale.

Costi più elevati: oltre ad un maggior costo di interessi legato alla diversa modalità di rimborso, il rischio è che, visto il maggior rischio di insolvenza dovuto ad una maxi-rata finale, l’istituto erogatore potrebbe applicare tassi di interesse più elevati rispetto a quelli che avrebbe applicato su un normale finanziamento con piano di ammortamento più “ordinario”

Necessità di un rifinanziamento al termine del piano di rimborso, che potrebbe complicare ulteriormente l’operazione.

Conoscere i diversi strumenti di finanziamento permette all’azienda di essere più consapevole e preparata nella programmazione delle proprie attività e adeguare la propria strategia di crescita in base alle proprie esigenze.

Se vuoi approfondire tanti altri argomenti che permettono di costruire veramente un Business Solido, iscriviti e aspettati le email di aggiornamento.